Der Verpackungsdruckmarkt ist nach wie vor im Wachstum begriffen und steht daher im besonderen Fokus von Unternehmen aus der Druckindustrie. Zahlen und Fakten, die solche Märkte widerspiegeln, können oft sehr bedeutsam für Investitionsplanungen sein.

Anzeige

Professor Dr. Martin Dreher, Wissenschaftlicher Leiter des DFTA-Technologiezentrums in Stuttgart, schildert aus seiner Sicht die aktuelle Situation der Druckverfahren und deren zukünftiges Potential in der Verpackungsherstellung.

Grundsätzlich werden alle bekannten Druckverfahren mehr oder weniger stark für die Produktion von Verpackungen eingesetzt, sogar die heute etwas exotischen Varianten. Den Löwenanteil freilich teilen sich die großen drei, Offset-, Flexo- und Tiefdruck. Wertmäßig betrachtet leisten sie etwa 80% des Weltmarkts. Dies allerdings entweder sehr stark differenziert nach den verschiedenen Produkten bzw. Bedruckstoffen, oder auch nach den Regionen der Welt.

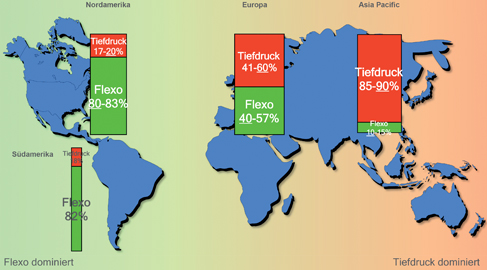

Geographische Verteilung der Verpackungsdruckverfahren: Der Flexodruck dominiert die westliche Hemisphäre, während der Tiefdruck die östliche Hemisphäre beherrscht.

Der Offsetdruck glänzt heute mit sehr guter Druckqualität bei gleichzeitig niedrigen Kosten in der Vorstufe. Das komplexe Verfahren wird nicht zuletzt dank erheblicher Automatisierung sehr gut beherrscht, so dass die in der Anschaffung recht teuren Druckmaschinen kalkulatorisch weniger stark ins Gewicht fallen. Bedeutsamer sind da schon die unvermeidbaren farblichen Schwankungen über die Auflagen hinweg und vor allem die mangelnde Formatvariabilität im Rollendruck.

Den Tiefdruck kennt man als qualitativ sehr hochwertiges Verfahren für Großauflagen. Beim Thema Farben liefert er eine hohe Farbkraft, benötigt allerdings zwingend geeignete, glatte Bedruckstoffe dafür. Der Energieaufwand für die Trocknung der Druckfarben ist recht hoch. Zumal die Druckformherstellung aufwendig, relativ langwierig und kostspielig ist, wird dieses Verfahren immer mehr in die Nische der wenigen noch vorhandenen Großauflagen gedrängt. Bei den im Verpackungsdruck nicht unüblichen Produktserien können die auflagenstarken Sorten die kleineren Mengen subventionieren, der Trend geht jedoch eindeutig zu immer stärkerer Zersplitterung der Großauflagen.

Die Zeiten, in denen der Flexodruck nur die einfachsten Aufträge bedienen konnte, sind vorbei, jedoch steht er nach wie vor in dem Ruf, eine nicht ganz so hohe Druckqualität liefern zu können. Im Durchschnitt mag das auch zutreffen, jedoch überflügeln die Spitzendruckereien nicht selten die anderen Druckverfahren. Dass der Flexodruck beispielsweise einen größeren Farbraum liefern kann als der Offsetdruck, ist inzwischen hinlänglich nachgewiesen. Als einfaches Verfahren, das eine riesige Bandbreite von Bedruckstoffen verarbeiten kann, ist er heute das weltweit umsatzstärkste Verpackungsdruckverfahren. Die Druckformkosten liegen zwischen denen des Offset- und des Tiefdrucks.

Durch die Vielfalt der Materialien und Formen im Bereich der Verpackung haben bei deren Bedruckung auch noch Verfahren eine Daseinsberechtigung, die im grafischen Bereich als vom Aussterben bedroht gelten müssten wie beispielsweise der Siebdruck, der Buchdruck, der Tampondruck oder sogar der indirekte Hochdruck.

Der Digitaldruck ist besonders dadurch attraktiv, dass er keine aufwendige Druckformherstellung benötigt. Außerdem können variable Daten gedruckt werden, so dass jedes Exemplar individuelle gestaltet werden kann. Unter dem Begriff Digitaldruck werden allerdings mehrere Verfahren zusammengefasst, die zum Teil recht unterschiedliche Charakteristiken haben. Die beiden wesentlichen Vertreter sind der Tintenstrahldruck und der Tonerdruck.

Aufgrund der teils diametral entgegengesetzten Möglichkeiten und Einschränkungen muss deren Eignung jeweils im Einzelfall geprüft werden. Zwar entfallen beim Digitaldruck die Kosten für die Herstellung von Druckformen, jedoch sind die Vervielfältigungskosten recht hoch, so dass sich diese Verfahren auf absehbare Zeit nicht für die Abdeckung des gesamten Bedarfs eines typischen Nachfragers von Verpackungen eignen.

Interpretation der Marktanteile

Blicken wir auf die weltweiten Verpackungsdruckmärkte und lassen dabei einstweilen die Faltschachteln außer Acht, so können wir erkennen, dass der Flexodruck die westliche Hemisphäre dominiert, während der Tiefdruck die östliche Hemisphäre beherrscht. Das mag unter anderem historische Gründe haben, zumal der Flexodruck aus Nordamerika stammt und es dort traditionell wenig Verpackungstiefdruck gibt.

Der hohe Anteil an Tiefdruck im Osten ist traditionell bedingt und unter anderem auch einer historisch laxen Umweltgesetzgebung zu verdanken, die es ermöglicht hat, Tiefdruckzylinder auch mit recht umweltschädlichen Verfahren herzustellen. Das ändert sich zwar sukzessive, aber die hohe Verbreitung des Tiefdrucks wird das nicht augenblicklich schmälern.

Europa in der Mitte der Weltkarte ist etwa ausgeglichen. Ich sehe hier eine Stagnation des Offsetdrucks mit nahezu ausschließlicher Konzentration auf die Bastion Faltschachteldruck, einen absehbaren Rückgang des Tiefdrucks, weiterhin leichtes Wachstum des Flexodrucks und ein starkes Wachstum des Digitaldrucks auf seiner nach wie vor relativ niedrigen Ausgangsbasis.

Faltschachteln

Im Bereich der Faltschachteln, dem bevorzugten Packmittel für Kosmetik, tiefgefrorene Lebensmittel, Genussmittel, Zigaretten oder Medikamente, dominiert wie gesagt der Offsetdruck, wobei hauptsächlich Bogendruck praktiziert wird. Die hier weit verbreiteten Veredelungen werden zum Teil inline vorgenommen, die Weiterverarbeitung mittels Stanzen oder Prägungen findet immer offline statt. Zuwächse sind hier lediglich aus dem leichten Wachstum des Gesamtmarkts zu erwarten.

Sowohl der Rollentiefdruck, der teilweise für Tabakwaren zum Einsatz kommt, als auch der ohnehin nur relativ kleine Anteil des Bogentiefdrucks gehen einem Schrumpfen ihrer Märkte entgegen. Der Flexodruck wird einen kleineren Teil dieser Verluste übernehmen, den größeren Teil sehe ich bei den digitalen Anwendungen verbleiben, die damit einen Teil des besagten Wachstums erleben werden.

Folienverpackungen

Das zweite wichtige Segment des Verpackungsdrucks, die Folienverpackungen für Süßwaren, Lebensmittel, Gefrierprodukte, Beutel oder Säcke, Deckelfolien oder Einwickler usw. erlebt heute so gut wie keinen Offsetdruck, was hauptsächlich dessen mangelnder Formatvariabilität im Rollendruck geschuldet ist. Der Rollentiefdruck ist hier dagegen sehr gut etabliert und wird typischerweise in qualitativer Hinsicht als Maß der Dinge betrachtet. Allerdings leidet er zunehmend stärker unter seiner mangelnden Flexibilität und den hohen Kosten für die Druckformen.

Der Flexodruck hat sich in diesem Marktsegment inzwischen sehr gut positioniert und kann auch in qualitativer Hinsicht mithalten, weswegen ihm weitere Zuwächse zuzutrauen sind. Der Digitaldruck versucht bereits seit einiger Zeit, in dieses Segment einzubrechen und wirbt hauptsächlich mit kostengünstigen kleinen Auflagen und Personalisierungen. Letzteres findet heutzutage im Bereich der Verpackungen jedoch kaum Anwendung und der Kostenvorteil ist wegen der relativ hohen Vervielfältigungskosten allzu schnell aufgebraucht. Dennoch ist natürlich auch diesen Verfahren hier ein deutliches Wachstum zuzutrauen.

Zur Dekoration von Papierverpackungen und Wellpappe, wie sie für Beutel, Säcke und Kisten verwendet werden, stehen zwei analoge Druckverfahren in direktem Wettbewerb und der Digitaldruck schleicht sich hauptsächlich in Form des Tintenstrahldrucks immer mehr an. Die beiden konventionellen Verfahren in diesem Segment sind der Offsetdruck, der hauptsächlich für den Vordruck eingsetzt wird, und der Flexodruck, der sowohl im Vordruck als auch im Direktdruck Anwendung findet. Aufgrund der relativ hohen Kosten erwarte ich hier Stagnation beim Offsetdruck, zumal auch der Flexodruck qualitativ in allen Belangen aufgeholt hat. Er dürfte noch etwas Potential für Wachstum haben, aber gerade dieses Segment erlebt gegenwärtig den größten Hype in Richtung Digitaldruck.

Der inzwischen sehr diversifizierte Markt der Etiketten, worunter die Nassleim-, Selbstklebehaftetiketten und die so genannten Sleeves (Wickeletiketten) fallen, bedient sowohl die Getränkeindustrie als auch die Bereiche Kosmetik und Hygieneartikel. Die Nassleim-Etiketten werden heute und in absehbarer Zukunft wohl überwiegend im Offsetdruck produziert werden. Marktwachstum vermute ich darin allerdings keines.

Wie bereits heute schon wird der Tiefdruck für spezielle Selbstklebehaftetiketten und bestimmte Nassleim-Etiketten auch in Zukunft weiterhin zum Einsatz kommen, wobei für Erstere ein leichtes Wachstum, für Letztere eher eine Schrumpfung des Markts vorherzusehen sind. Der Flexodruck, der in diesem Bereich teils mit UV-Farben betrieben wird, ist zwar der Platzhirsch bei den Selbstklebehaftetiketten, wird dort aber stark bedroht vom Digitaldruck, weswegen hier Rückgänge zu erwarten sind.

Bei den Wickeletiketten dagegen ist er das Verfahren der Wahl und wird noch deutlich wachsen, zumal hier oft die grafischen Möglichkeiten noch lange nicht ausgeschöpft sind und wahrscheinlich in Zukunft die Etiketten noch bunter werden. Im Bereich der Selbstklebehaftetiketten hat sich der Digitaldruck bereits den Platz zwei erobert und wird, wenn auch wohl nicht so schnell an der Spitze landend, so doch noch mehr Marktanteile gewinnen. Die zunehmende Automatisierung insbesondere beim Flexodruck, aber auch ein Wiedererwachen des in diesem Segment etwas zur Randfigur verkommenen Offsetdrucks werden hier jedoch die Begrenzungspfosten setzen.

Aktuelle „Baustellen“

Werden die verschiedenen Marktsegmente nach aktuellen „Baustellen“ durchsucht, so stagniert beim Druck von Faltschachteln, wie oben bereits erwähnt, der Offsetdruck in seiner Domäne Faltschachtelproduktion. Hersteller haben in den vergangenen Jahrzehnten viel dafür getan, die Bogenoffsetmaschinen zu automatisieren. Damit sind die Potenziale erschöpft, sowohl in qualitativer als auch in wirtschaftlicher Hinsicht. Doch der Flexodruck tut sich in diesem Segment ebenfalls schwerer als in anderen Bereichen, gerade weil er eine so starke Bastion des Offsetdrucks ist. Die Marktteilnehmer scheuen den Umstieg. Eine wohl inzwischen dreistellige Zahl von Flexodruckmaschinen, die diesen Markt bedienen und typischerweise ein Mehrfaches an Kapazität einer entsprechenden Offsetdruckmaschine liefern, zeugt aber auch von einem vielleicht beginnenden Sinneswandel.

Tendenziell leichter hat es da allerdings der Digitaldruck, weil seine Limitationen in diesem Segment mit zahlreichen Sekundärverpackungen besser beherrschbar sind als bei den Primärverpackungen.

Der Markt der Folienverpackungen erlebt zwar auch einen immer stärkeren Eintritt des Digitaldrucks, jedoch ist dies vielfach lediglich eine gefühlte Omnipräsenz, die der starken Medienpräsenz der Digitaldruckmaschinenhersteller geschuldet ist. Die hohen Kosten und die teils nur mangelhaft bewältigten Anforderungen bremsen hier. Eben darum wird es interessant sein, zu beobachten, ob es der Firma Comexi gelingt, ihre Zentralzylinder-Offsetdruckmaschinen vermehrt im Verpackungsdruckmarkt zu platzieren.

Bei der Wellpappe gibt es innerhalb des Flexodrucks eine Verschiebung zu Gunsten des Direktdrucks, die bereits im Gange ist. Wie gesagt schleicht sich gerade hier der Digitaldruck in Form des Tintenstrahldrucks sehr stark an und wird zunehmend zu beachten sein. Aufgrund der hohen Verbrauchskosten ist das allerdings bei Leibe kein Selbstläufer.

Vision

Die Vision des Verpackungsdrucks steht heute und in der Zukunft im Zeichen der immer kleiner werdenden Einzelauflagen – durch die zunehmende Sortenvielfalt und damit die Zersplitterung der einst großen Auflagen auch in zahlreiche einzelne Sprachvarianten. Im Jahr 2016 beginnen die allermeisten Verpackungen ihr „Leben“ nach wie vor mit einer konventionell aufgebrachten drucktechnischen Dekoration. Aber für die kleinsten Auflagen und für Marktstudien und dergleichen gibt es natürlich jetzt schon den Wunsch nach Digitaldruck, der ja durch den Entfall der Druckformen vermeintlich so viel billiger sein müsse.

Insofern dieser die gestellten Anforderungen, die im Bereich der Verpackungen nun einmal eminent höher sind als bei Flyern und Plakaten, irgendwann einmal zufriedenstellend bewältigen kann, wird er zunehmend komplementär zu den konventionellen Verfahren eingesetzt werden. Das Bedürfnis gibt es bereits seit längerem, die ersten plausiblen Realisierungen werden wir vermutlich in den nächsten Jahren erleben. Bis sich diese Situation jedoch flächendeckend etabliert hat, wird meiner Einschätzung nach mindestens ein Jahrzehnt vergehen.

Parallel dazu werden natürlich die ersten „Umkehrungen“ entstehen, wo Verpackungen ihr „Leben“ sozusagen mit einer digitalen Bedruckung beginnen. Wie gesagt erklärt sich das Bestreben dahin durch die immer kleineren Auflagen, die hohen Mindestbestellmengen, insbesondere beim Tiefdruck, und nicht zuletzt durch die Tatsache, dass viele Produkte ohnehin bald wieder von der Bildfläche verschwinden. Bei den Überlebenden ist es dann jedoch regelmäßig so, dass schnell größere Mengen der Verpackung benötigt werden. Der Digitaldruck ist dann sofort überfordert, sowohl in den möglichen Ausstoßmengen, als auch, und das besonders krass, in den Stückkosten.

Der Digitaldruck wird bereits nach einigen wenigen 100 Verpackungen in puncto Kosten und Farbtoleranzen keinen Spaß mehr machen. Dann wird natürlich sofort der Ruf nach einem konventionellen Verfahren laut, das die mittleren und größeren Auflagen bewältigen kann. Das wird zu diesem Zeitpunkt nahezu ausschließlich der Flexodruck sein, lediglich mit Ausnahmen im Bereich der Faltschachteln. Voraussetzung hierfür ist natürlich, die Designdaten, die für den ursprünglich genutzten Digitaldruck dann schon erzeugt worden sind, möglichst unverändert oder allenfalls vollautomatisch weiterverarbeitet nutzen zu können. Dank der beständigen Neuerungen im Bereich der Druckformherstellung und der inzwischen erreichten Qualität wird das im Flexodruck sicher gelingen.

Fazit

Die Druckverfahren werden zum einen Teil global einheitlich eingesetzt, wie beispielsweise der Offsetdruck für die Faltschachteln. Insofern diese als Sekundärverpackung eingesetzt sind, wird es vermehrt zu Digitaldruck kommen, bei den Primärverpackungen sind dafür die Anforderungen noch zu hoch bzw. werden von diesem nicht gut genug erfüllt. Zum anderen Teil gibt es allerdings auch ein großes Gefälle zwischen den Druckverfahren Flexodruck und Tiefdruck über die Weltkarte hinweg. Das hat zum Teil historische Gründe. Der Tiefdruck gerät dabei immer mehr ins Hintertreffen, kann sich im Weltmaßstab allerdings dort noch eine Weile halten, wo große Auflagen gefordert sind, was ich vor allem in Asien für möglich halte.

Ob in den Märkten, die traditionell vom Flexo- und Tiefdruck bedient werden, nun der Offsetdruck in Form der erwähnten Zentralzylinder-Druckmaschine vermehrten Zutritt erhält, muss gegenwärtig noch offen bleiben. Insgesamt ist der Flexodruck gut aufgestellt und der Gewinner dieser Entwicklung, auch wenn der Digitaldruck noch deutlich höhere Wachstumsraten genießen wird. Seine Problemfelder liegen in den hohen Vervielfältigungskosten, niedrigem Ausstoß und teilweise begrenzten Formaten. Demnach wird sich auf Dauer ein Mehrklang der Druckverfahren in der Verpackungsherstellung etablieren, wenn auch mit veränderten Aufteilungen.